چرا بورس دیگر همگام با دلار حرکت نمیکند؟

بررسی روندهای چند سال اخیر نشان میدهد ارتباط سنتی و مثبت میان بورس تهران و نرخ دلار که پیشتر بهعنوان یک قاعده نانوشته شناخته میشد، دیگر برقرار نیست. در گذشته هر حرکت صعودی یا نزولی اسکناس آمریکایی در بازار آزاد، منجر به واکنش متناظر بورس میشد، اما پس از ریزش تاریخی سال ۹۹ این همگرایی کارآیی خود را از دست داده است. بهرغم رشد قابلتوجه نرخ دلار طی سالهای اخیر، بورس نتوانسته بازدهی متناسبی ثبت کند و دلیل اصلی این موضوع را باید در افزایش ریسکهای سیستماتیک و تغییر شرایط کلان اقتصادی و سیاسی کشور جستوجو کرد.

به گزارش پایگاه خبری سرمایه و بورس، بررسی روندهای چند سال اخیر نشان میدهد ارتباط سنتی و مثبت میان بورس تهران و قیمت دلار که پیشتر بهعنوان یک قاعده نانوشته شناخته میشد، دیگر برقرار نیست. در گذشته هر حرکت صعودی یا نزولی اسکناس آمریکایی در بازار آزاد، منجر به واکنش متناظر بورس میشد، اما پس از ریزش تاریخی سال ۹۹ این همگرایی کارآیی خود را از دست داده است. بهرغم رشد قابلتوجه نرخ دلار طی سالهای اخیر، بورس نتوانسته بازدهی متناسبی ثبت کند و دلیل اصلی این موضوع را باید در افزایش ریسکهای سیستماتیک و تغییر شرایط کلان اقتصادی و سیاسی کشور جستوجو کرد.

تحولات سالهای ۹۷ و ۹۸ و اوجگیری بورس

در سال ۹۷ با خروج آمریکا از برجام و جهش نرخ ارز، انتظار میرفت بورس نیز رشدی مشابه را تجربه کند، اما واکنش بازار سهام کمتر از حد انتظار بود. همین امر باعث شد در سال ۹۸، سرمایهگذاران اثر نرخ ارز را در محاسبات خود لحاظ کنند و شاخص کل بورس رشد تاریخی ۱۸۷ درصدی را ثبت کند. این دوره در تاریخ بازار سهام بهعنوان سال طلایی بازدهی شناخته میشود.

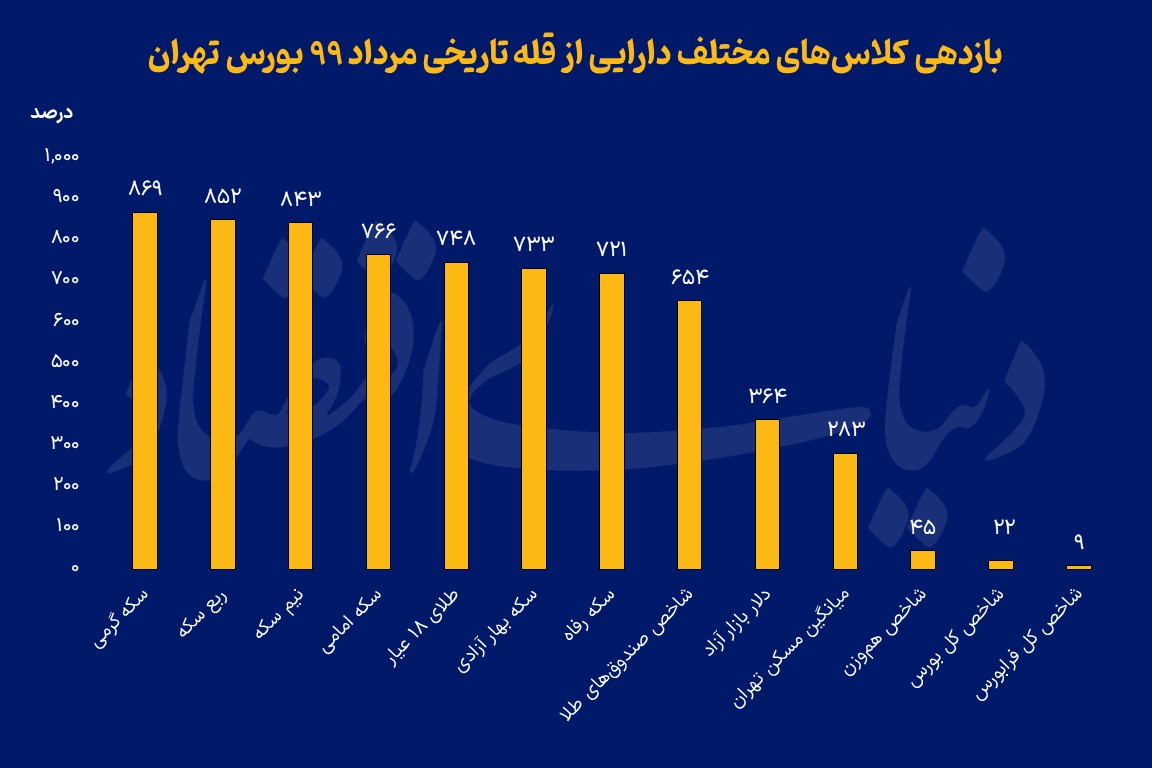

بازدهی سایر بازارها پس از قله ۹۹

پس از اوجگیری مرداد ۹۹، بورس وارد دورهای طولانی از رکود شد، در حالی که سایر بازارها رشدهای چشمگیری را تجربه کردند. طلا، سکه و حتی بازار مسکن در این مدت چندصد درصد افزایش قیمت داشتند. دلار آزاد نیز بیش از ۳۶۰ درصد رشد کرد، اما شاخص بورس نتوانست بازدهی قابلتوجهی به ثبت برساند.

اثر مثبت دلار بر شرکتهای صادراتمحور

افزایش نرخ دلار در شرایط عادی باعث بهبود سودآوری شرکتهای صادراتی میشود. شرکتهای پتروشیمی، فولادی و معدنی که درآمد ارزی دارند، با تبدیل ارز به ریال از رشد دلار منتفع میشوند. این موضوع بهطور مستقیم در صورتهای مالی منعکس شده و تقاضا برای سهام آنها را افزایش میدهد. همچنین شرکتهایی با داراییهای ارزی یا مطالبات خارجی، از محل تسعیر ارز سود شناسایی میکنند.

ارزش جایگزینی و انتظارات تورمی

رشد دلار علاوه بر سودآوری شرکتها، ارزش جایگزینی داراییهای آنها مانند زمین، ساختمان و تجهیزات را بالا میبرد. از منظر سرمایهگذاران، این امر موجب افزایش ارزش ذاتی شرکتها میشود. همچنین جهش نرخ ارز معمولا انتظارات تورمی را شعلهور کرده و باعث ورود نقدینگی به بورس بهعنوان بازاری مقاوم در برابر تورم میشود.

فشار بر صنایع وارداتمحور

در مقابل، شرکتهایی که به واردات مواد اولیه وابسته هستند، با افزایش هزینه تولید مواجه میشوند. این موضوع حاشیه سود آنها را کاهش میدهد، مگر آنکه بتوانند هزینهها را به مشتری منتقل کنند. با این حال، وزن این صنایع در بورس نسبت به صادراتمحورها کمتر است و اثر کلی دلار بر بازار سهام معمولا مثبت ارزیابی میشود.

چرایی قطع ارتباط بورس و دلار در سالهای اخیر

با وجود اثرات مثبت افزایش نرخ ارز، بورس در سالهای اخیر نتوانسته همگام با دلار حرکت کند. دلیل اصلی این موضوع، رشد ریسکهای سیستماتیک بوده است؛ از جمله تنشهای منطقهای، ترورهای سیاسی، تغییرات در سطح مدیریتی اقتصادی کشور و افزایش نااطمینانیهای سیاسی و امنیتی. در چنین فضایی، سرمایهگذاران از ورود به داراییهای پرریسکی همچون سهام اجتناب کردهاند.

رشد نرخ دلار همچنان میتواند بهصورت بالقوه برای بورس مزیت ایجاد کند، بهویژه برای شرکتهای صادراتی و داراییمحور. با این حال، شرایط سیاسی و اقتصادی پرریسک در سالهای اخیر مانع از تداوم الگوی سنتی همگرایی بورس و دلار شده است. به نظر میرسد بازگشت بازار سرمایه به مسیر همجهت با دلار، منوط به کاهش سطح ریسکهای سیستماتیک و بازگشت آرامش نسبی به اقتصاد و سیاست کشور خواهد بود.

برچسب ها :بورس ، دلار ، شاخص کل بورس ، قیمت دلار

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰