دو چهره متضاد صندوقهای اهرمی / از جهشهای ۱۰۰درصدی تا عقبماندن از شاخص کل

بررسی بازدهی صندوقهای اهرمی در سال ۱۴۰۴ نشان میدهد این ابزارها یکی از پرنوسانترین دورههای فعالیت خود را پشت سر گذاشتهاند. برخی صندوقها توانستهاند بازدهی بیش از ۵۰ درصد از ابتدای سال ثبت کنند، در حالی که میانگین بازدهی کل صندوقهای اهرمی نزدیک به ۳۸ درصد بوده است.

به گزارش پایگاه خبری سرمایه و بورس، بررسی بازدهی صندوقهای اهرمی در سال ۱۴۰۴ نشان میدهد این ابزارها یکی از پرنوسانترین دورههای فعالیت خود را پشت سر گذاشتهاند. برخی صندوقها توانستهاند بازدهی بیش از ۵۰ درصد از ابتدای سال ثبت کنند، در حالی که میانگین بازدهی کل صندوقهای اهرمی نزدیک به ۳۸ درصد بوده است. آمارهای مربوط به بازدهی این صندوقها از کف ۸ شهریور نیز تصویر متفاوتی ارائه میدهد؛ در این بازه دو صندوق اهرمی رشد بیش از ۱۰۰ درصدی داشتهاند و میانگین صندوقها به ۹۲ درصد رسیده است.

مقایسه بازدهی صندوقها با طلا و شاخص کل

در بازار موازی، هر گرم طلای ۱۸عیار از ابتدای سال رشد حدود ۵۴ درصدی داشته است. صندوق نارنج نیز به عنوان بهترین صندوق اهرمی، بازدهی ۵۷ درصدی کسب کرده و از طلا پیشی گرفته است. این مقایسه نشان میدهد که برخی صندوقهای اهرمی توانستهاند از بازارهای موازی عملکرد بهتری ثبت کنند. با این حال، شکاف گسترده میان صندوقها بیانگر اهمیت بررسی دقیق سازوکار هر صندوق پیش از سرمایهگذاری است.

ترکیب بازدهی صندوقها در سال ۱۴۰۴

صندوق نارنج اهرم با ثبت ۵۷ درصد بازدهی در صدر صندوقهای اهرمی ایستاده است. پس از آن صندوقهای موج و شتاب با ۵۲ و ۴۱ درصد قرار دارند. صندوق بیدار نیز با ۴۰ درصد رشد، عملکرد قابل توجهی داشته است. در مقابل، صندوقهای توان و اهرم با بازدهی ۲۲ و ۲۱ درصدی ضعیفترین عملکرد را ثبت کردهاند؛ رقمی که حتی از رشد ۲۷ درصدی شاخص کل بورس نیز کمتر است. این عقبماندگی موجب طرح این پرسش شده که اگر صندوق اهرمی نتواند دستکم بازدهی برابر یا بیشتر از شاخص داشته باشد، مزیت تحمل ریسک بالاتر چیست و چه عواملی سبب تضعیف بازدهی این صندوقها شده است.

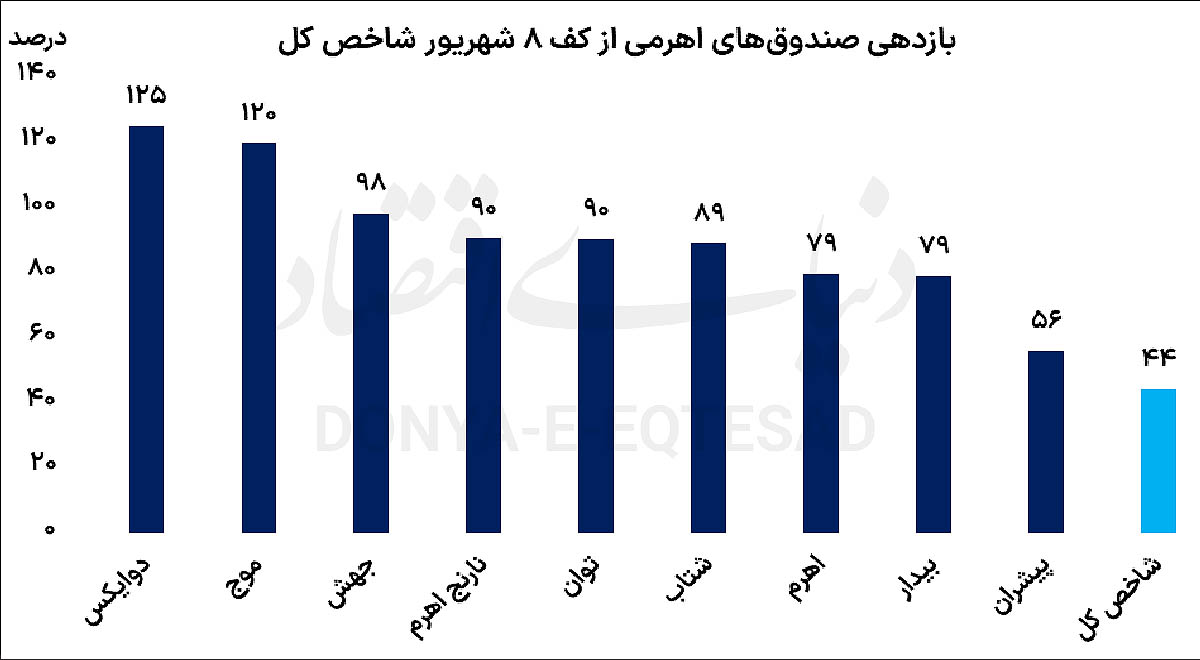

تصویر بازدهی از کف ۸ شهریور

در مقطع بازگشت بازار از کف ۸ شهریور، وضعیت متفاوت بوده است. صندوق دوایکس با ۱۲۵ درصد رشد و صندوق موج با ۱۲۰ درصد، بهترین عملکرد را ثبت کردند. صندوقهای جهش و نارنج نیز بازدهی حدود ۹۰ درصدی داشتند. میانگین بازدهی صندوقها در این دوره به ۹۲ درصد رسید که نشاندهنده واکنش شدید صندوقهای اهرمی به روندهای صعودی بازار است. این ارقام بیانگر آن است که صندوقهای اهرمی همچنان ابزارهایی با پتانسیل بازدهی بالا اما با ماهیت پرریسک هستند.

تحلیل رفتار اهرمی و چشمانداز صندوقها

ماهیت اهرمی این صندوقها باعث میشود بازدهی آنها نسبت به نوسانات بازار بسیار حساستر باشد. در دورههای صعودی، رشد قیمت دارایی پایه با ضریب بیشتری در صندوقها منعکس میشود و همین موضوع جذابیت آنها را افزایش میدهد. اما همین ویژگی ریسکهای سنگینتری نیز به همراه دارد؛ بهطوریکه در دورههای نزولی رکود یا اصلاح بازار، زیان صندوقها ممکن است مضاعف شود. تحلیلگران توصیه میکنند سرمایهگذاران پیش از ورود به این صندوقها، افق زمانی و قدرت تحمل ریسک خود را بدقت ارزیابی کنند و تنها براساس بازدهی گذشته تصمیمگیری نکنند.

اهمیت مدیریت پرتفوی

مقایسه بازدهی صندوقهای اهرمی با شاخص کل نشان میدهد که این صندوقها در دورههای کوتاهمدت میتوانند بازدهی بسیار بیشتری از بازار داشته باشند، اما توزیع این بازدهیها ناهمگون و وابسته به نحوه مدیریت صندوق است. اختلاف گسترده میان صندوقهای موفق و صندوقهای ضعیف، نقش استراتژیهای مدیریتی، انتخاب دارایی پایه و زمانبندی دقیق ورود و خروج را برجسته میکند. در چنین شرایطی ترکیب صندوقهای اهرمی با سایر ابزارهای سرمایهگذاری میتواند به تعادل ریسک و بازده کمک کند. روند سال ۱۴۰۴ نشان میدهد موفقیت در سرمایهگذاری اهرمی تنها با درک صحیح از ماهیت ریسک و مدیریت فعال امکانپذیر است.

برچسب ها :صندوق های اهرمی

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰